ถ้าอย่างนั้นเพื่อนๆ ก็ควรคิดเรื่องรีไฟแนนซ์บ้าน จุดประสงค์หลักของการรีไฟแนนซ์บ้านคือลดภาระดอกเบี้ยลง งวดที่จ่ายค่าบ้านน้อยลง แต่ก็ยังมีค่าใช้จ่ายอื่นด้วย จึงต้องคิดหนักกันหน่อย คิดนานๆ คิดยาวๆ คิดตอนนี้ดีกว่าไปเสียใจทีหลัง

หรือจะติดตาม tag รีไฟแนนซ์บ้าน มาส่องข้อมูลกันก่อนว่าเพื่อนในห้องชายคาเขามีวิธีรีไฟแนนซ์บ้านกันอย่างไรบ้าง

รอบรั้วชายคาเดินไปสอบถามและหาข้อมูลเรื่องอัตราดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้านที่ธนาคารต่างๆ สำหรับเดือนมกราคมนี้ เราต้องบอกก่อนว่าการอนุมัติสินเชื่อเป็นเรื่องของแต่ละบุคคล เพื่อนๆ สามารถดูข้อมูลเพื่อประกอบการพิจารณาก่อนได้แล้วค่อยตรงไปสอบถามธนาคารที่สนใจกัน

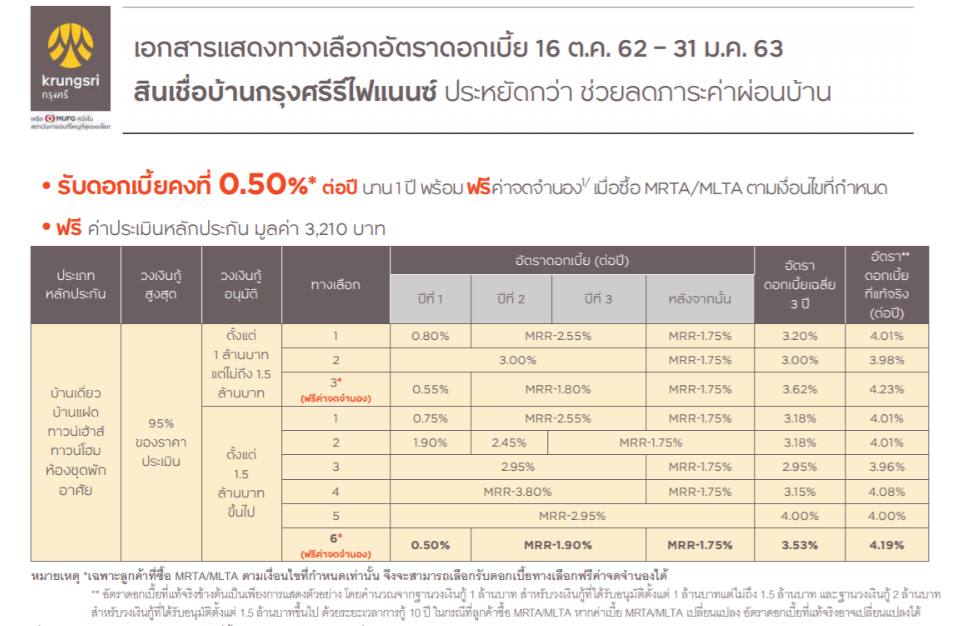

กรุงศรี

ข้อสังเกต

📌ทางเลือกที่ 3 และ 6 สำหรับผู้ขอสินเชื่อที่ซื้อประกันชีวิตพ่วง (MRTA หรือ MLTA) ด้วย จะฟรีค่าจดจำนองตามเงื่อนไขที่กำหนด

ฟรีค่าประเมินหลักประกันทุกทางเลือก

📌กลุ่มอาชีพแพทย์ได้แก่ แพทย์, สัตวแพทย์, ทันตแพทย์ และเภสัชกร ผู้พิพากษา และนักบินพาณิชย์ มีอัตราดอกเบี้ยพิเศษ สอบถามธนาคารได้

📌โปรโมชั่นถึงสิ้นเดือนม.ค. 2563 อาจจะเตรียมเอกสารไม่ทัน ก็ดูเป็นข้อมูลก่อนก็ได้

ดาวน์โหลดข้อมูลเพิ่มเติมได้ที่

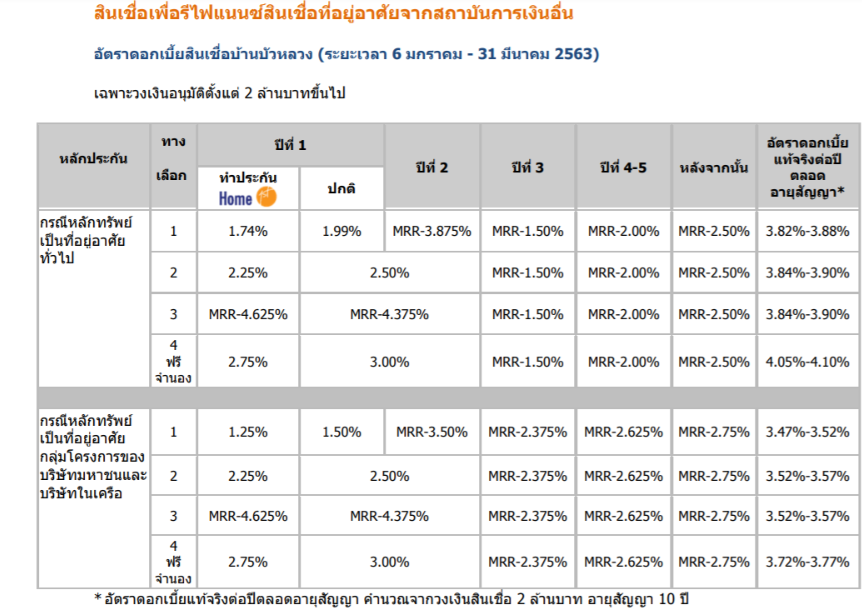

กรุงเทพ

ข้อสังเกต

📌โปรโมชั่นรีไฟแนนซ์บ้านล่าสุด เพิ่งออกมาเมื่อต้นเดือนนี้เอง ระยะเวลา 6 ม.ค. 2563 - 31 มี.ค. 2563

📌สำหรับที่อยู่อาศัยที่อยู่ในกลุ่มโครงการของบริษัทมหาชนมีอัตรดอกเบี้ยพิเศษด้วย

📌อาชีพพิเศษเช่น แพทย์ ผู้พิพากษา นักบิน อัยการ วิศวกร มีอัตราอกเบี้ยพิเศษ สามารถติดต่อธนาคารได้

ดาวน์โหลดข้อมูลเพิ่มเติมได้ที่

กรุงไทย

ข้อสังเกต

📌ทางเลือกที่ 3 และทางเลือกที่ 7 ได้ดอกเบี้ยคงที่ปีแรกต่ำสุด 1.15% ในกรณีที่ทำประกับชีวิตพ่วงด้วย

📌สำหรับทาง 5 - 8 ฟรี ค่าจดจำนอง 1% จะต้องอยู่ผ่อนชำระกับธนาคาร 5 ปี

📌ฟรี ค่าประเมินหลักทรัพย์ และค่าธรรมเนียมยื่นกู้ สำหรับทุกทางเลือก

📌ระยะเวลาโปรโมชั่นสิ้นสุดวันที่ 31 มี.ค. 2563

ดาวน์โหลดข้อมูลเพิ่มเติมได้ที่

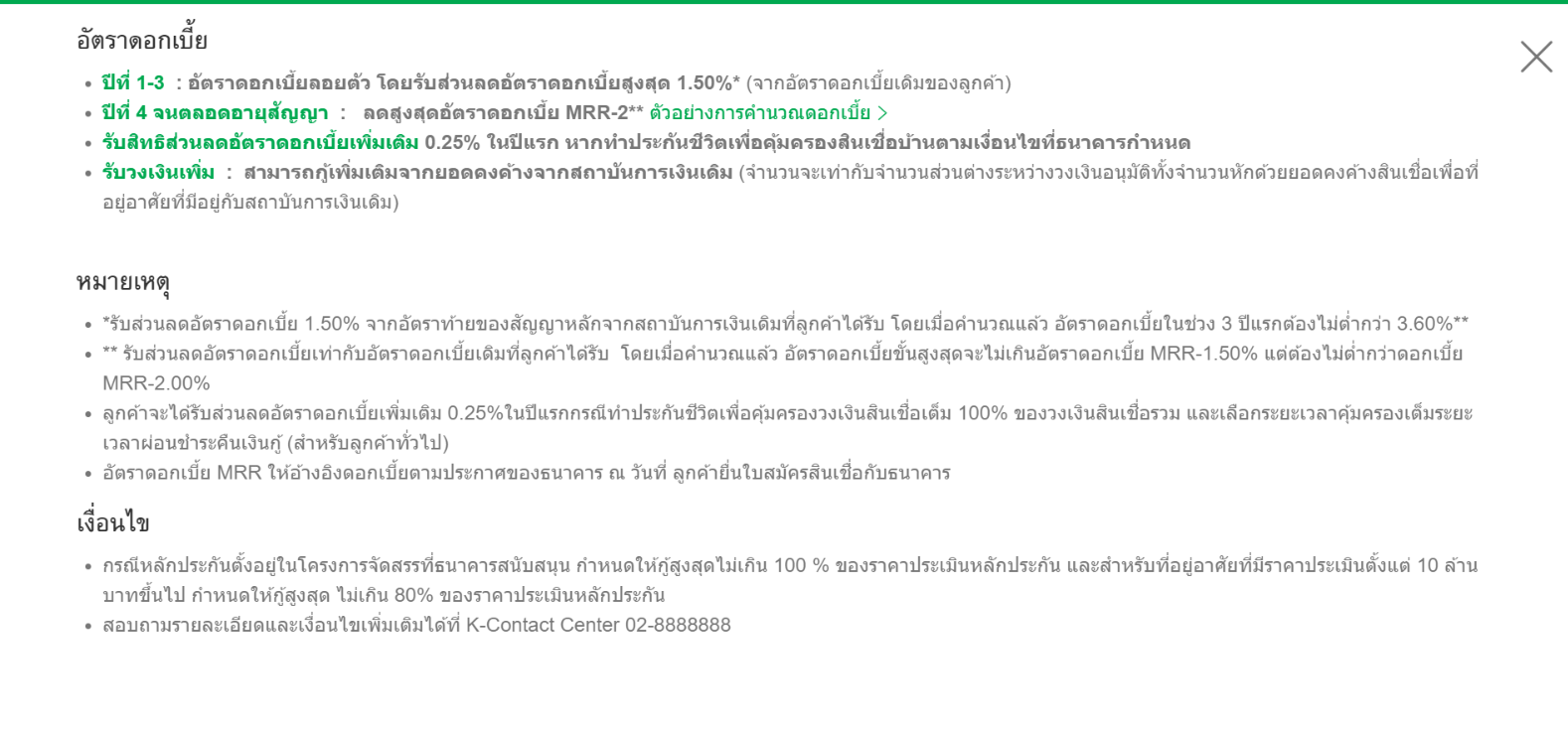

กสิกรไทย

ข้อสังเกต

📌คิดเป็นอัตราดอกเบี้ยลอยตัว โดยผู้ขอสินเชื่อจะได้รับส่วนลดจากอัตราดอกเบี้ยเดิมสูงสุด 1.50%

📌ธนาคารยังไม่มีกำหนดว่าอัตราดอกเบี้ยนี้จะสิ้นสุดเมื่อใด

ดาวน์โหลดข้อมูลเพิ่มเติมได้ที่ www.kasikornbank.com

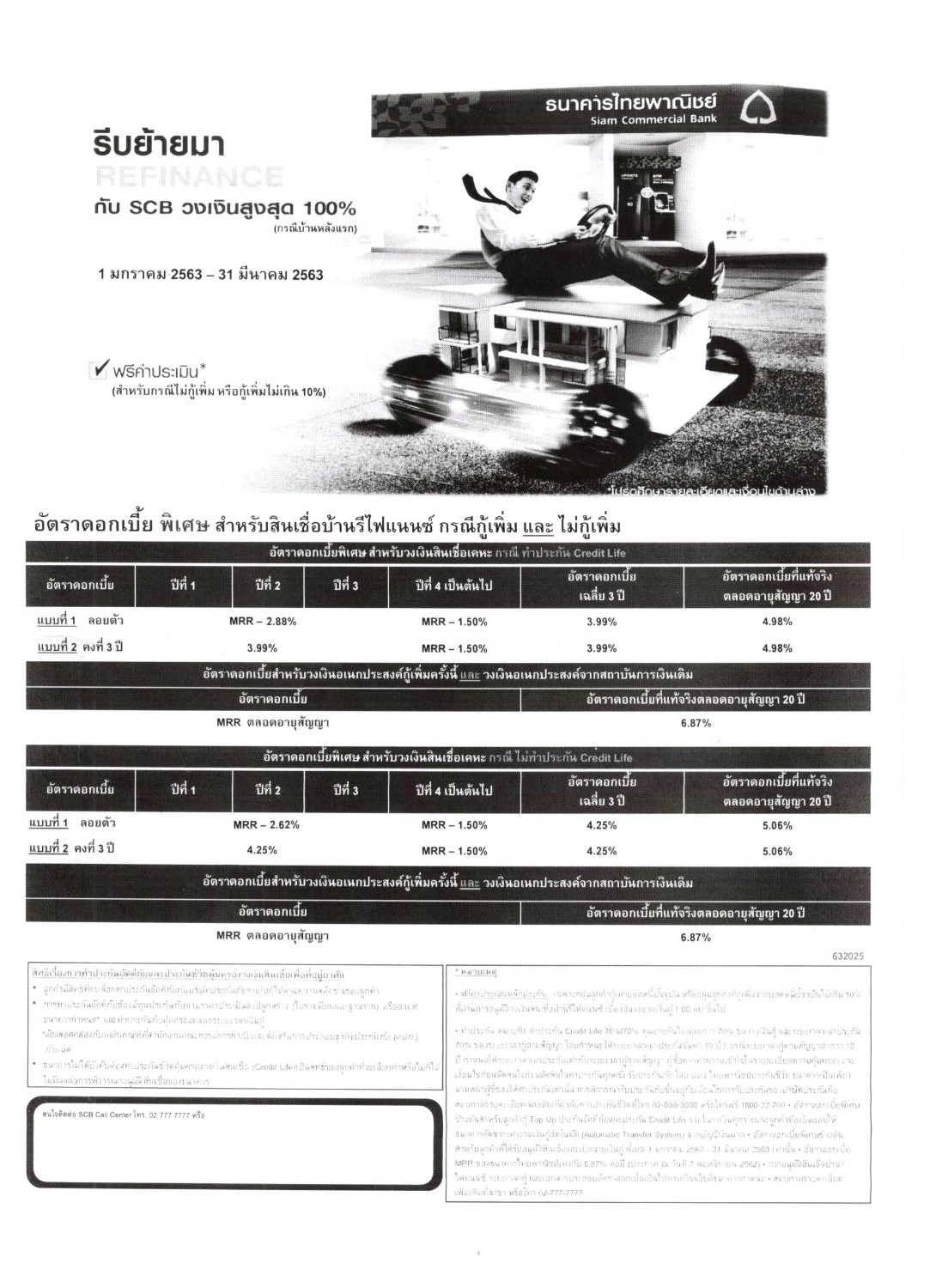

ไทยพาณิชย์

รอบรั้วชายคาพยายามหาในเว็บไซต์แล้วไม่เจอ เลยขอสแกนเอกสารมาให้เลยดีกว่า

ข้อสังเกต

📌มีให้เลือกแบบอัตราดอกเบี้ยคงที่และลอยตัว จะทำประกับชีวิตและไม่ทำประกันชีวิตก็ได้

📌ระยะเวลา 1 ม.ค. 2563 - 31 มี.ค. 2563

อาคารสงเคราะห์

ข้อสังเกต

📌สินเชื่อบ้านสุขสันต์ Refinance In อัพเดตล่าสุด 13 ม.ค. 2563 - 30 มิ.ย. 2563

📌ยกเว้นค่าธรรมเนียมยื่นกู้ร้อยละ 0.1 ของวงเงินนิติกรรม, ยกเว้นค่าจดทะเบียนสิทธิและนิติกรรม 1,000 บาท, ค่าประเมินหลักประกัน (ธนาคารจ่ายคืนค่าประเมินราคาหลักประกัน หลังจากทำนิติกรรมกับธนาคารแล้วเสร็จ)

ดาวน์โหลดข้อมูลเพิ่มเติมได้ที่

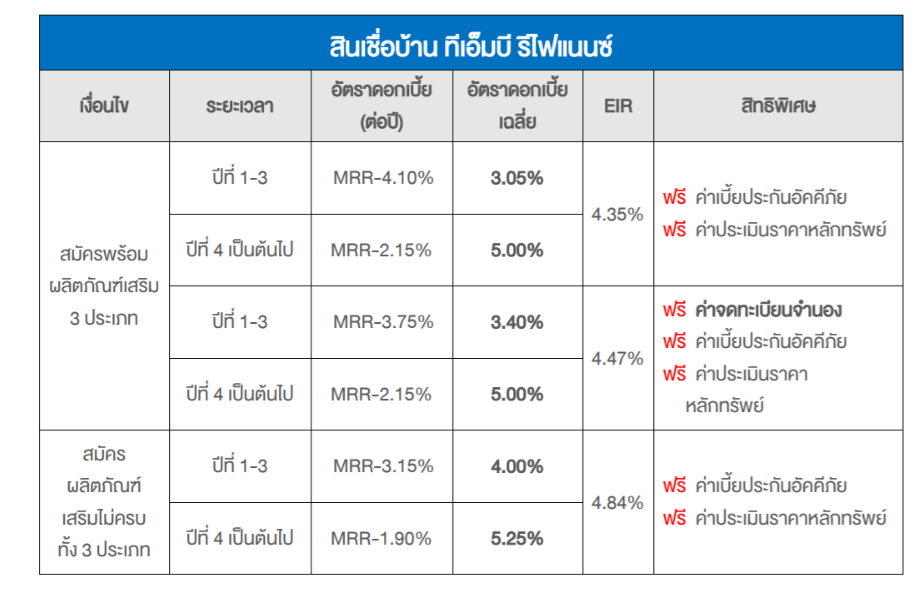

TMB

ข้อสังเกต

📌เมื่อสมัครสินเชื่อพร้อมผลิตภัณฑ์เสริม

3 ประเภทคือ ประกันชีวิตคุ้มครองสินเชื่อ ทีเอ็มบี คุ้มบ้าน (MRTA),

บริการหักบัญชีอัตโนมัติผ่านบัญชีออมทรัพย์ ทีเอ็มบี

เพื่อผ่อนชำระสินเชื่อบ้าน, บัตรเดบิต TMB (กรณีที่มีบัตรเดบิต TMB

แล้วไม่ต้องสมัครเพิ่ม) ได้ฟรีค่าจดทะเบียนจำนอง, ค่าเบี้ยประกันอัคคีภัย,

ค่าประเมินราคาหลักทรัพย์

📌ธนาคารยังไม่มีกำหนดว่าอัตราดอกเบี้ยนี้จะสิ้นสุดเมื่อใด

ดาวน์โหลดข้อมูลเพิ่มเติมได้ที่

UOB

ข้อสังเกต

📌โปรโมชั่นล่าสุดตั้งแต่ 1 ม.ค. 2563 - 31 มี.ค. 2563

ดาวน์โหลดข้อมูลเพิ่มเติมได้ที่

3 ปีแล้วค่อยคิดรีไฟแนนซ์บ้าน

ธนาคารจะมีข้อกำหนดให้กู้บ้านกับธนาคารเป็นระยะเวลา 3 ปี ถ้าหากทำการรีไฟแนนซ์บ้านก่อน 3 ปีจะมีค่าปรับประมาณ 3% ของยอดเงินกู้ แต่หลังจาก 3 ปีไปแล้วสามารถ รีไฟแนนซ์บ้านย้ายไปกู้กับธนาคารอื่นได้ไม่มีค่าปรับอะไร

Retention

ก่อนจะไปรีไฟแนนซ์บ้านที่ธนาคารอื่น ลองถามธนาคารเดิมก่อนว่าสามารถลดดอกเบี้ยกู้บ้านได้หรือเปล่า การลดดอกเบี้ยนี้จะเรียกว่า Retention ข้อดีคือไม่ยุ่งยาก ง่ายกว่าการรีไฟแนนซ์บ้านเพราะไม่ต้องย้ายธนาคารให้วุ่นวาย ไม่ต้องทำเรื่องการกู้ใหม่ และไม่ต้องไปดำเนินการที่กรมที่ดิน ไม่มีค่าใช้จ่ายอื่นๆ

ค่าใช้จ่ายอื่นๆ

รีไฟแนนซ์บ้านยังมีค่าใช้จ่ายอื่นๆ ที่ต้องเสียด้วย เช่น ค่าจดจำนอง ค่าอากรแสตมป์ ค่าประเมินทรัพย์ ฯลฯ ถ้าหากตัดสินใจว่าจะ รีไฟแนนซ์บ้านแล้วก็ควรที่จะเตรียมเงินสดเอาไว้ให้เพียงพอสำหรับค่าใช้จ่ายเบื้องต้นด้วย

นอกจากนี้แล้ว ยังมีค่าใช้จ่ายสำคัญอีก 2 รายการที่อยากให้พิจารณากันก่อนคือ การทำประกันชีวิต (MRTA) การทำประกันชีวิตก็เป็นเรื่องที่ดีที่สามารถมั่นใจได้ว่าทรัพย์สินนี้จะเป็นของครอบครัวผู้ทำสินเชื่อ แต่การทำประกันชีวิตก็ต้องจ่ายค่าเบี้ยประกันซึ่งก็ต้องถือว่าเป็นต้นทุนในการกู้เช่นกัน ถึงแม้ว่าธนาคารจะมีข้อเสนอที่จะให้ดอกเบี้ยที่ถูกลงแต่ต้องพิจารณาว่าดอกเบี้ยที่ธนาคารให้มานั้นบวกกับค่าเบี้ยประกันชีวิตที่ต้องจ่ายไปจะสามารถประหยัดกว่าสินเชื่อจากธนาคารเก่าได้จริงๆ หรือเปล่า

การทำประกันอัคคีภัย การขอสินเชื่อบ้านตามกฎหมายต้องทำประกันอัคคีภัยด้วยเพื่อเป็นหลักประกันให้กับธนาคารในกรณีที่บ้านเกิดความเสียหาย ส่วนมากค่าเบี้ยประกันอัคคีภัยจะคิดอัตรา 0.101% ของทุนประกันภัย

ปล. อย่าลืมติดตาม tag รีไฟแนนซ์บ้าน ด้วยนะคะ ขอบคุณค่ะ

ที่มา https://pantip.com/topic/39569764